2025/09/14_終活 ~「家族信託」~

- sekisei

- 2025/09/14

今回のテーマは「家族信託」

人生100年時代、と言われて久しくたちます。いつまででも健康に過ごせればよいのですが、残念ながらそのような保証はどこにもありません。

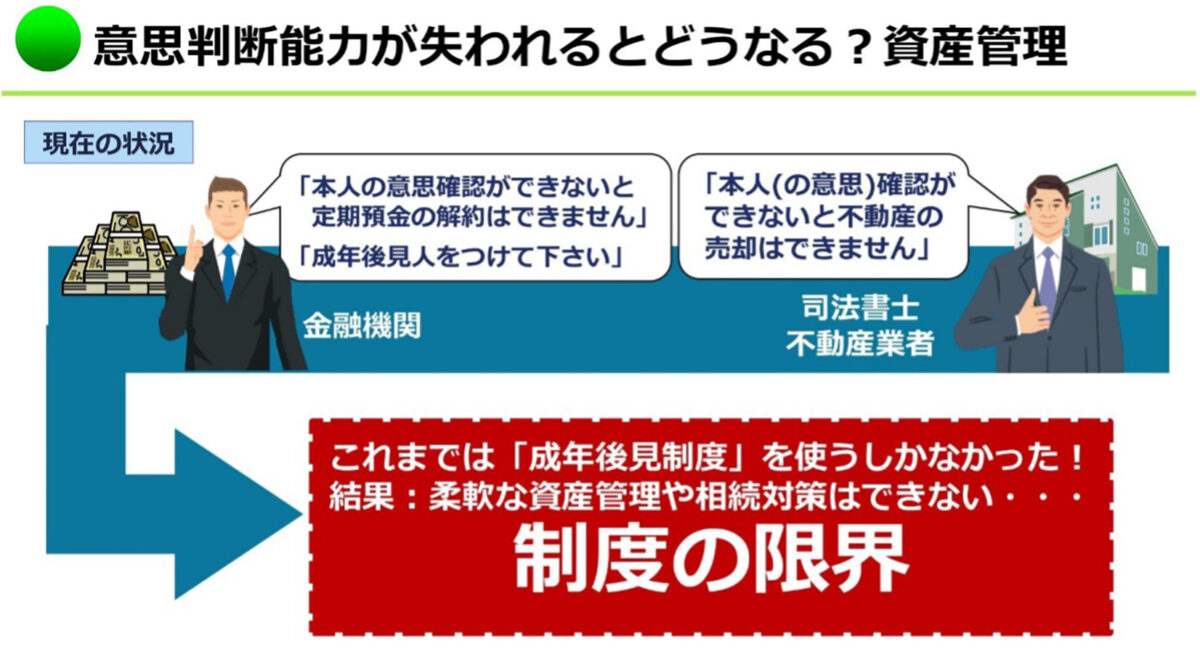

超高齢社会で心配なのは認知症です。認知症はもはや「他人事」ではありません。認知症が問題となるのは、「意思判断能力」が失われて、法律行為が認められなくなったときです。もし認知症になり、「意思判断能力」が低下すると、自分が持っている財産を今までのように、自由に使うことは出来なくなります(言い換えると、あなたが認知症や脳血管疾患になってしまったら、あなた自身はもちろん、家族であっても定期預金の解約はできなくなり、不動産の売買もできなくなります。また有価証券の売買もでき亡くなります。)。いわゆる「資産凍結」の状態になります。このような「資産凍結」になると、老後のためにと貯めておいた財産を引き下ろすことが出来ず、施設等に入所しようと思っても、親のお金を使うことが出来ずに、資産凍結を解除するには成年後見制度を利用するか、もしくは、子に必要な費用を代わりに出してもらうかしかありません。

その一方で、その子というのは年齢的に、住宅ローンで苦しんでいる世代です。子に財産を残してやろうと思っていたのに、逆に子に迷惑がかかってしまうことになります。

これを事前に回避する方法が「家族信託」という手法です。あなたに代わって、あなたの家族があなたの財産を法的に管理できる方法です。

家族信託という言葉は、テレビや雑誌で取り上げられていますが、「よくわからない」というのが正直なところではないでしょうか。それは、信託という言葉が使われているからです。給与振り込みのできない信託銀行のイメージが強く、自分には関係ないと思ってしまうからです。

では、信託とは何でしょう?信用して託すことです。

財産を預かり、預かった方がそれを管理、運用、処分する仕組みです。信託銀行や信託会社それにあたります。では、預かって管理する側が信託銀行や信託会社ではなく、あなたの家族であればどうでしょう?

例えば、マイホームと預貯金合わせて1000万円持っていたとします。

ところが認知症になってしまったら、定期預金はおろせなくなり、不動産は売ることができなくなってしまいます。あなたが病院に入院したり、施設に入所したりするお金を、自分の息子や娘から代わりに払ってもらうことになります。

家族信託契約(あなたと自分の息子や娘と契約を交わします)を締結していれば、もし不幸にもあなたの身に何か起こったとしても、あなたの財産が使えなくなるようなことにはなりません。あなたの家族が、あなたに代わってあなたの財産を管理する契約だからです。これは法的に認められた契約で、公証役場にて結ばれます。

つまり、資産凍結にはならないのです。

※意思判断能力とは…「自分がしようとする行為の結果が、法律上どのような意味を持っているかについて、ある程度認識ができる能力であり、財産行為については、おおよそ小学校低学年程度の理解力」があれば意思能力があるとされますが、実際には行為の内容や本人の状況に応じて個別に判断されます。日用品の購入と不動産の売買では求められる理解力が異なり、それぞれについて意思能力の有無が判断されます。

まずは、専門家に相談してみましょう。

第42回 相続と終活の相談室

行政書士

家族信託専門士 中家 好洋

エンディングノート・家族信託の手引き等資料 プレゼント

0120-47-3307