2025/10/10_終活~家族信託と遺言のちがい~

- sekisei

- 2025/10/10

~「何を・誰に・どれだけ・どのように」決めたときの考え方~

人生の終わりに向けて「財産をどう引き継ぐか」を考えるとき、よく使われる手段に「遺言」と「家族信託」があります。どちらも、自分の思いを形にするための大切な制度ですが、似ているようで大きく違う点があります。ここでは、「何を、誰に、どれだけ、どのようにしたいか」を決めたとき、遺言と家族信託でどう違うのかを分かりやすく説明します。

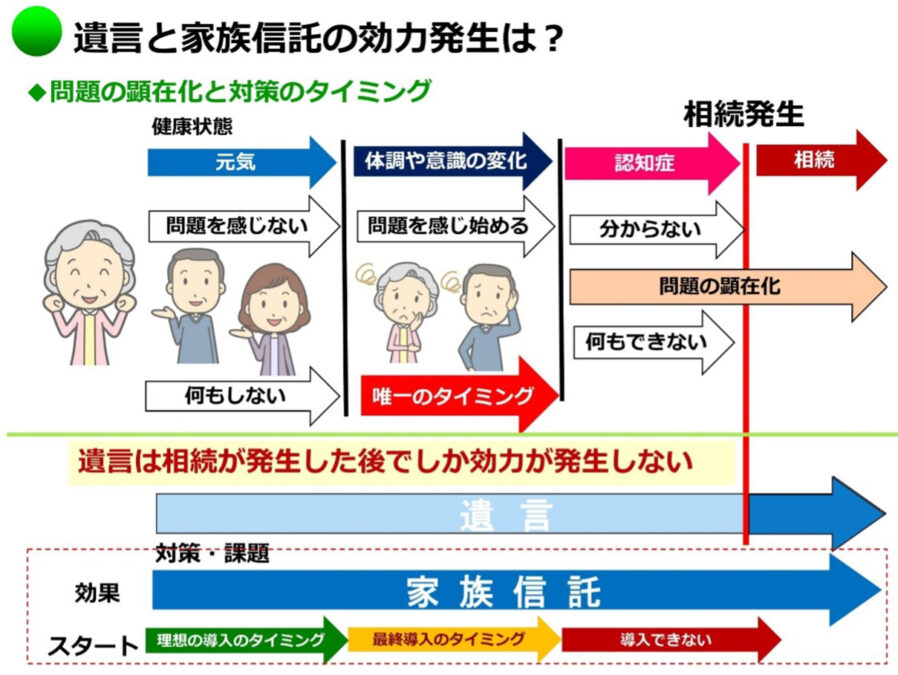

1.効力が発生するタイミングの違い

- 遺言は、基本的に「亡くなったあと」に効力が出ます。

たとえば「自宅は長男に、預金は次男に」と遺言書に書いても、それが実際に動くのは自分が亡くなってからです。 - 家族信託は、「元気なうちから」効力を発揮します。

信託契約を結んだ時点で、財産の管理や運用を誰かに任せることができるのです。

つまり、遺言=亡くなった後の備え、家族信託=生きている間からの備えといえます。

2.財産の管理が続くかどうか

- 遺言は、亡くなったあとの「財産の行き先」を決めるものです。財産をどう管理するかまでは指定できません。

- 家族信託では、財産の「行き先」だけでなく「その管理の仕方」まで決められます。

例えば「アパートは長男が管理して、家賃収入は父が生きている間は父に、父が亡くなったら母に、母が亡くなったら次男に」というように、長期的な流れを指定できます。

誰がどのように管理していくかを細かく決められるのは、家族信託ならではの強みです。

3.認知症になったときの違い

- 遺言は、あくまで「亡くなったあと」の話なので、生きている間に認知症になってしまうと、財産は自分で動かせなくなり、遺言では助けられません。

- 家族信託は、認知症になる前に契約しておけば、財産の管理を受託者(信頼できる家族)に任せられるので、銀行口座が止まったり不動産が売れなくなったりする心配を防げます。

つまり、認知症による財産凍結への備えになるのは、家族信託の大きなメリットです。

4.自由度の違い

- 遺言は、法律のルールに従って書かないと効力を持ちません。形式や書き方も厳格です。

また「二次相続」(自分が亡くなった後、次は誰に引き継ぐか)まで決めることは難しいです。 - 家族信託は、契約の自由度が高く、順番をつけて「財産をどう動かすか」を柔軟に決められます。

たとえば「自宅は妻に住んでもらい、その後は長女に引き継ぐ」といった二段階以上の承継も可能です。

5.実務での使いやすさ

- 遺言は、相続が発生した後に家庭裁判所の手続き(検認)が必要なこともあり、すぐに財産を動かすのが難しい場合があります。

- 家族信託は、契約が始まった時から受託者がスムーズに財産を動かせます。相続手続きの一部を簡略化できる点も実務的には便利です。

まとめ

「何を、誰に、どれだけ、どのようにしたいか」を決めたとき――

- 遺言は「亡くなったあとの配分」を決める道具。

- 家族信託は「生きている間の管理から、亡くなったあとの承継まで」決められる道具。

言い換えると、

- 遺言は「ゴール地点を決める」制度。

- 家族信託は「スタートからゴールまでの流れを設計できる」制度。

第43回 相続と終活の相談室

行政書士

家族信託専門士 中家 好洋

下記は弊所のホームページです。

エンディングノート・家族信託の手引き等資料 プレゼント 0120-47-3307 へ連絡ください。